기준금리는 돈의 흐름을 보여준다 아무리 작은 수치 처럼 보여도 기준금리 0.25% 포인트가 경기와 돈의 흐름을 바꾸기도 한다. 기준금리는 중앙은행이 시중의 통화량을 조절하기 위해서 인위적으로 결정하는 금리이다.

기준금리

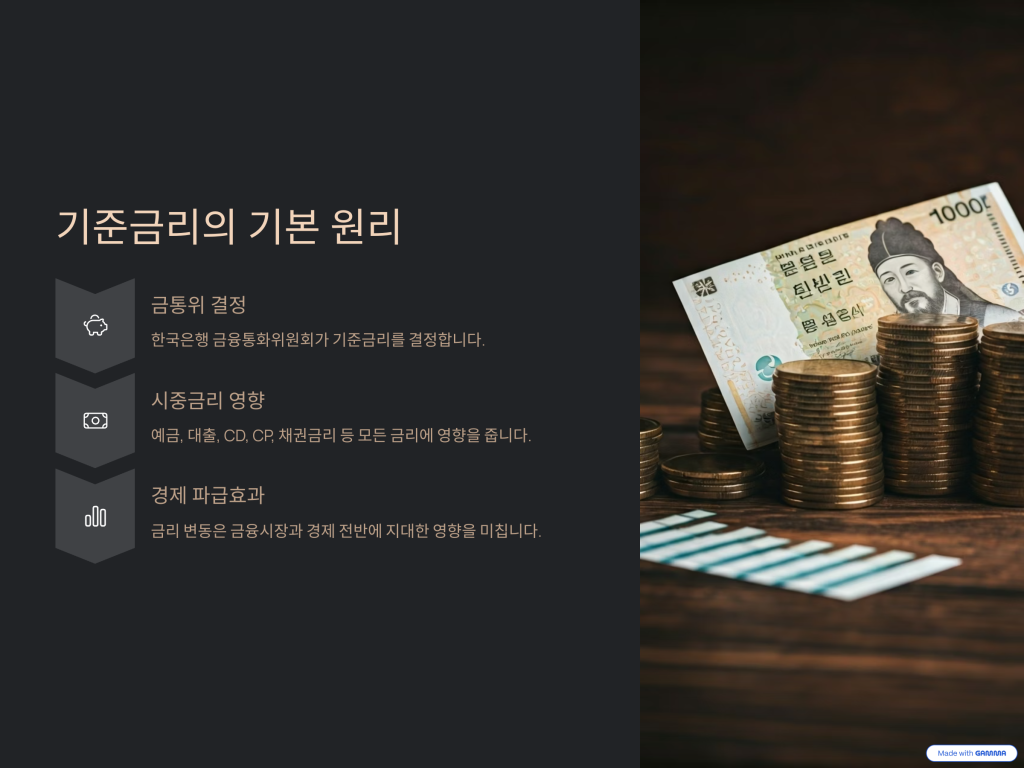

기준금리는 우리나라는 한국은행이 금융통화위원회 즉 금통위에서 매월 두 번째 목요일에 기준금리를 발표한다. 예금금리 대출금리 CP금리 CD금리 채권금리등 다양한 금리가 상호작용을 통해서 금리를 형상한다. 이런 시중의 여러 금리의 기준이 되어지는 것이 기준금리이다. 이것을 정책금리라고 부르기도 한다.

한국은행이 기준금리를 올리면 시중에 금리들도 따라서 올라간다. 반대로 기준금리가 인하가 되면 시중의 금리들도 따라서 동반 하락하게 되는 것이다. 이런 기준 금리 결정은 금융시장에 지대한 영향을 미치게 된다. 우리는 이런 기준금리를 잘 이해하게 되어질 때 경기의 흐름을 이해하게 되어지고 투자에 실패하지 않을 수 있다.

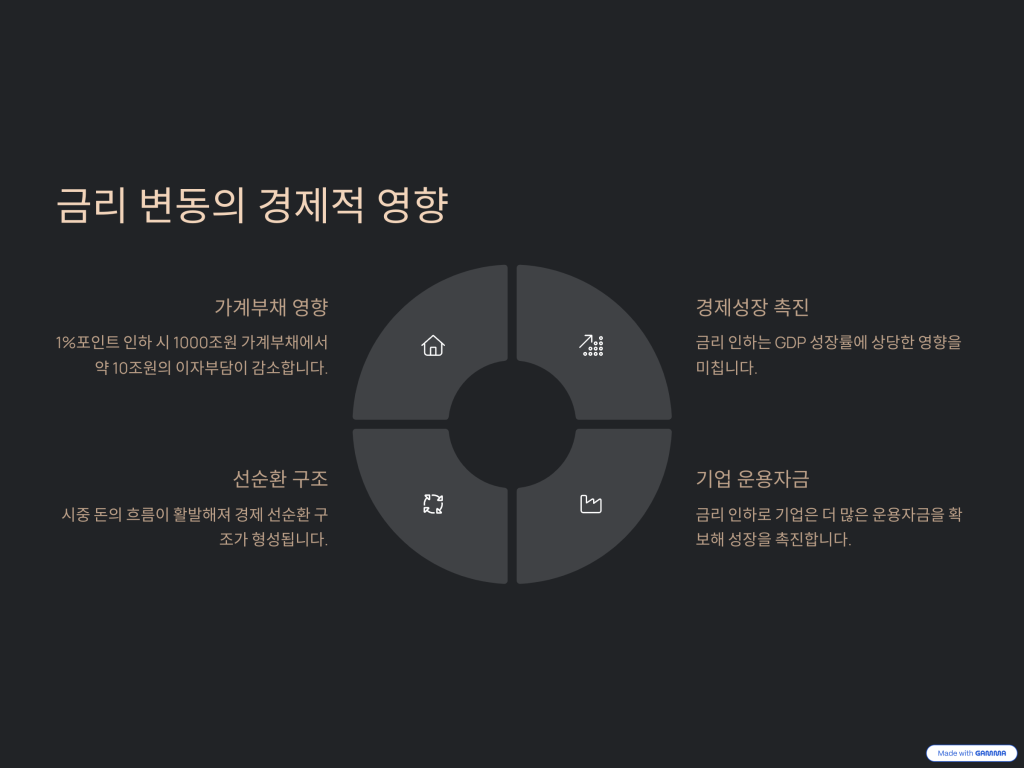

금융위기가 닥치면 한국은행은 기준금리를 인상하거나 인하를 단행한다. 신문기사에 보면 기준금리 사상최대 인하 기준금리 파격인하 같은 신문기사가 메인을 장식하는 것을 보게된다. 기준금리 1%포인트 인하라는 것은 작은 수치처럼 보이지만 엄청난 수치이다. 이런 기준금리의 인하를 단행하면 시중의 금리도 동반으로 하락하게 되어진다. 예를들어 우리나라의 가계부채 총액이 1000조원이라고 과정해 보면 기준금리 1%포인트 인하는 곧 가계부채가 10조원이라는 어마한 이자부담을 줄어들게 되는 것이다.

우리나라 같은 경우 1년 GDP가 1500조가 넘는다 한해 경제성장률이 2%를 넘어간다라고 과정한다면 1%포인트 금리 인하는 10조원 이상의 경제성장률과 맞먹는 결과를 가져온다 이런 기준금리 1%포인트 인하가 은행에 들어가지 않고 시중에 돌게 되면 기업은 운용자금으로 경제 성장률을 끌어 올리게 되어지고 가계들도 소비가 늘어나사 다시 경제 성장률의 촉진을 가져오게 된다.

일부는 다시 시중은행으로 들어가서 다시 그 돈은 대출로 돈의 흐름이 돌게 되어져서 시장에 돈이 돌게 되어지는 선순환을 가져오게 된다. 이렇게 기준금리의 변동이 시장경제에 엄청난 파급효과로 돌아오는 것을 보게 되어진다. 그래서 보통은 기준금리를 0.25%포인트 단위로 베이비 스탭처럼 조금씩 변동하게 되어진다. 한국은행의 기준금리 인상 인하 STEP을 살펴보면 처음에는 기준금리 동결을 하게 된다면 경제 흐름상 기준금리를 인상 인하할 필요가 없다라고 판단할 때 이루어진다.

그런데 베이비스텝으로 기준금리가 0.25%포인트 인상 또는 인하를 한다라면 작은 수치처럼 보이지만 이런 작은 변화에도 경기의 흐름이 바뀌어지고 시중자금이 은행으로 몰리기도 하고 다른 투자처인 주식이나 부동산 시장으로 움직이기도 한다.

기준금리가 0.5%포인트 인상 또는 인하한다면 이건 매우 큰폭의 변화이다. 돈의 흐름이 매우 빠르게 변화할수 있는 수치의 변화이다. 더 나아가 기준금리가 0.75%포인트 더 나아가 1%포인트 인상인하가 된다면 이런 경우에는 일생에 몇번 겪을 수 없는 상황의 인상폭인데 급격한 경기침체기 일 때는 기준금리를 인하하게 되어진다. 반대로 물가가 폭등한다면 기준금리를 인상함으로 물가를 잡기 위해서 올리게 되어진다 이런 변화등은 경제정책에 매우 큰 영향을 가져오게 되는 것이다.

기준금리 인하

기준금리가 1%포인트 인하하는 신문기사가 뜬다라고 과정해 보자 이런 상황은 경기가 나빠질 가능성이 크다라고 생각할 때 나타나는 현상이다. 경기흐림이 꺽이고 소비가 불안해 지는등 경기침체가 시작된다는 신호가 나타나면 기업은 생간량을 줄어들게 되어지고 경기악화가 빨리 진행되어 질 수 있다. 그럴때 경기가 하강기로 접어들 조짐이 나타나면 다시말해 시중에 돈이 돌지 않게 되면 극심한 경기침체를 미리 막기 위해서 기준금리를 인하하게 되어진다. 이런 신호로 기준금리를 인하하게 되어지면 가계와 기업은 싼 이자로 돈을 빌려 소비와 투자를 활성화 시킨다.

이런 경기 흐름을 바꾸는 정책으로 기준금리를 조절하게 되어진다. 이런 상황을 우리는 경기 연착륙 경기 경착륙 이란 표현으로 말한다. 한국은행이 기준금리를 인하했음에도 효과가 잘 나타나지 않아서 경기가 계속 나빠진다라면 추가 기준금리 인하라는 초강수를 두게된다. 2008년도에 금융위가 나타날 때 한국은행은 경기를 활성화시키기 위한 수단으로 5.25%에서 2%까지 약 6개월 동안 6차례 인하를 했던 것을 볼 수 있다. 이렇게 돈의 흐름과 우리의 자산에 영향을 크게 미치게 되어지는 것이다. 경제는 생물과 같다는 말이 있다 경제는 살아서 움직인다. 기준금리를 인하하게 되어진면 시중에 돈이 풀어지는 패턴은 다음과 같다.

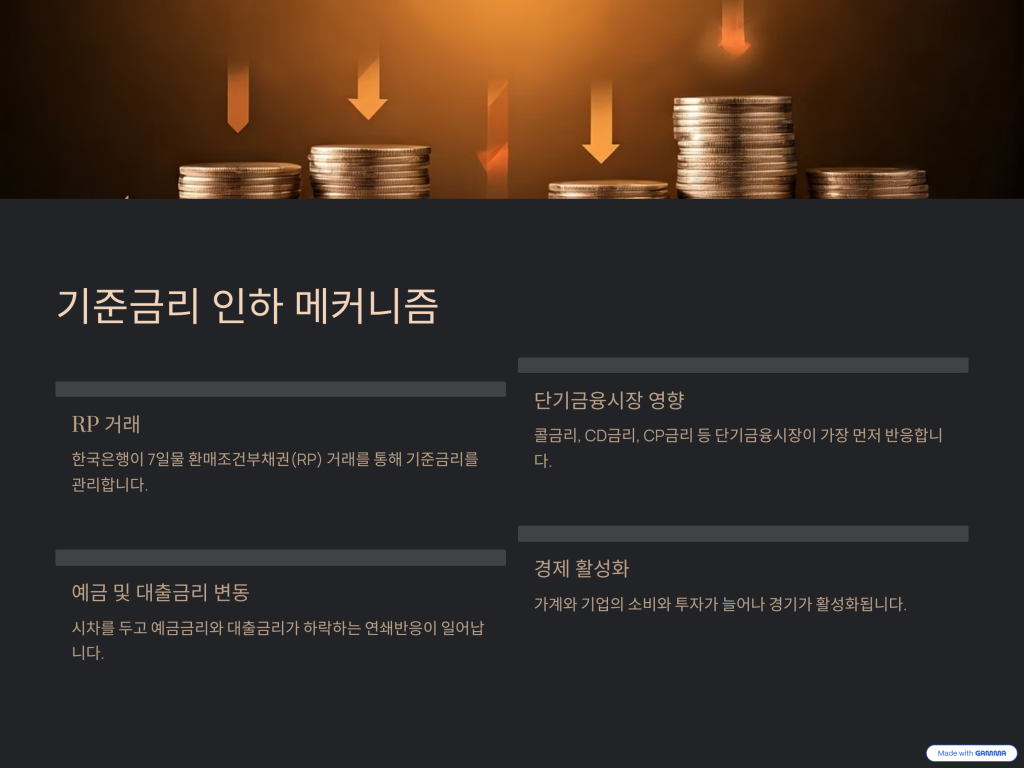

2008년도에 한국은행이 기준금리를 4%에서 3%로 1%포인트 인하했을 때 돈의 흐름을 보게 되면 한국은행이 금융기관과 환매조건부채권 즉 RP 7일물 거래를 통해 기준금리를 관리하게 된다. 7일물 RP는 돈을 7일동안 쓰고 갚는 환매 하는 채권이다. 기준금리 인하 조치 후에 시중은행이 단기자금이 부족해 지면 시중은행은 단기 자금ㅇ르 조달하기 위해서 7일물 RP를 발행하게 된다. 그러면 한국은행은 채권시장에서 시중은행이 발행한느 7일몰 RP를 사고 돈을 이체한다. 연 금리가 1.5%의 7일치 선이자를 떼고 나머지 돈을 이체하게 된다. 그러면 시중은행은 7일뒤에 시중은행에 다시 돈을 갚게 되고 한국은행에 RP를 돌려주게 되는 것이다.

이런 흐름대로 한국은행은 매주 목요일에 단기금융시장에서 7일몰 RP를 사거나 팔아 시중은행에 자금을 주입하거나 빼면서 시장의 단기금리가 기준금리 수중에서 벗어나지 않도록 관리하는 것이다. 기준금리를 인하하게 되면 단기금융시장은 영향을 받게 된다. 은행들 사이에 초단기 1~2일정도 자금 거래 금리인 콜금리 그리고 은행이 자금을 조달하기 위해서 발행하는 CD금리 또 기업이 자금을 조달하기 위해서 발행하는 CP금리가 내려 간다. 단기금리가 내려가게 되면 예금금리도 하락하게 된다.

은행은 싼 이자로 자금을 빌려왔기 때문에 대출금리를 인하하게 된다. 기업들 같은 경우에는 자금을 조달하기 위해서 발행하는 기준금리를 인하하게 되어지면 단기금리 하락 중장기 채권금리가 동반 하락 그리고 예금 및 대출금리가 시차를 두고 하락하는 연쇄 현상이 일어나게 된다. 예금금리와 대출금리 채권금리등 이런 시중금리가 내려갈 때 이자 부담은 줄어들게 되어지고 대출은 늘어나게 된다. 시장에 돈이 잘 돌아갈 때 가계와 기업은 다시 소비와 투자를 늘리게 되어지고 기업의 매출이 늘어날 때 경기가 활성화 되어진다. 이 때 주식이나 부동산에 투자도 늘어나게 되어지고 부동산과 주식의 가격이 오르기 시작한다.

기준금리 인하에 따른 현상들

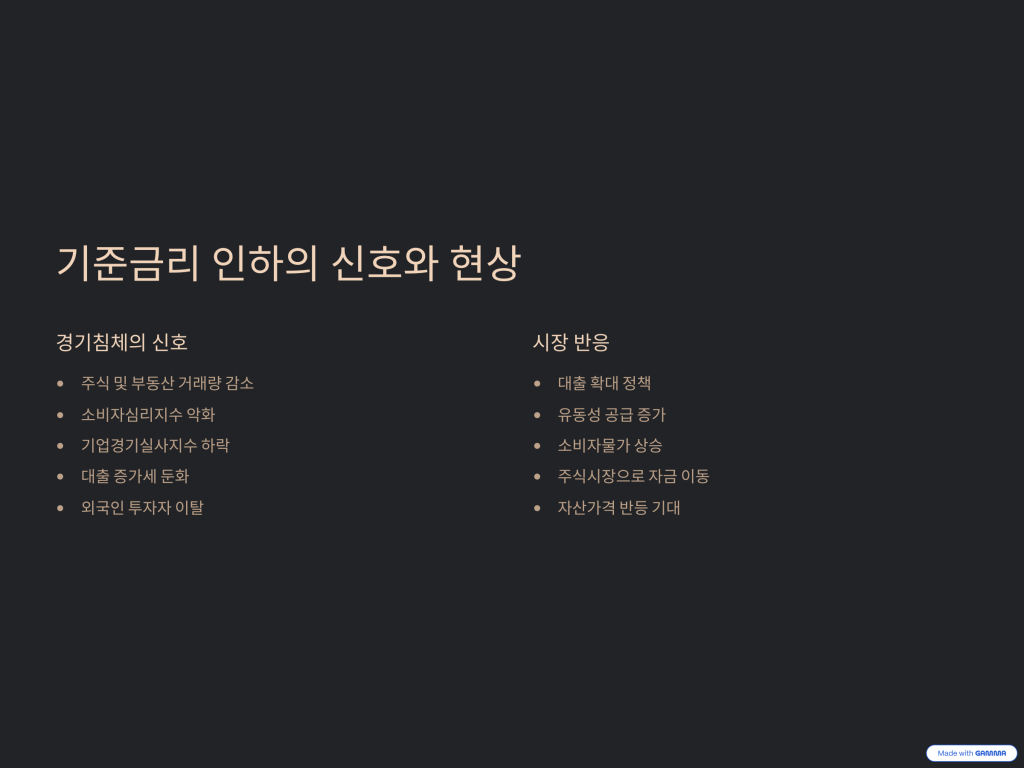

기준금리가 인하하게 되어질 때 이것은 앞으로 경기침체의 전조현상으로 받아들여지게된다. 경기침체의 초기일 때 나타나는 흐름은 다음과 같다. 첫번째로 주식 부동산의 거래량이 줄어들게 된다. 향후 가격이 더 하락할 가능성이 높아지는 불확실성 때문에 부동산 투자를 자제하고 빌린 돈으로 투자한 상품들은 미리 정리해 둘 필요가 있게된다. 두번째로 경상수지 악화로 소비자심리지수 악화 기업경기실사지수 악화 등 이런 현상이 나타난다

금리가 높아 대출 증가세가 더뎌지고 이자부담으로 대출을 갚게 되어질 때 시중의 통화량이 줄어들게 된다. 그리고 외국인 투자자들이 주식이나 채권을 팔아 돈이 빠지게 된다. 결국 대출 둔화 현상 경상수지 흑자폭 감소 외국인 투자자들의 이탈등으로 시장이 돈의 흐름이 점점 줄어들게 되어지고 한국은행은 이런 기준금리를 인하함으로 발생하는 현상을 다시 대출을 증가시켜 시중의 돈의 양을 늘리는 정책을 펴게 되는 것이다.

기준금리 인하가 여러차례 내리게 되어지고 사상최저 금리 이런 신문기사가 등장할 때 소비자 물가는 다시 상승하게 된다. 이럴 때 우리가 고려해 볼만한 것은 주식 등의 투자처로 돈이 몰리게 되어진다. 이런 기준금리 인하일 때 자산의 가격이 바닥권에 가까워졌을 가능성이 높아졌기 때문이다. 경기가 바닥권일 때 앞으로 상승할 것이라는 소비자 심리가 풀리게 되어지고 경기침체에서 벗어나지 못했다는 바닥 민심일 때 MMF나 CMA등의 단기자금 잔고가 줄어들게 되어진다. 시중의 부동자금이 주식시장으로 이동하게 되어지고 이 때 주식 예탁금이 늘어나고 다시 증권사에서는 돈이 주식시장으로 몰려들어가 주가가 연일 상승하게 되어진다.

그런데 기준금리를 인하했음에도 대출이 늘지 않게 된다면 한국은행이 경기부양을 위해서 기준금리를 인하하면 이자부담이 덜어지게 되어지고 대체로는 시중에 대출이 늘어나게 되어진다. 그런데 기준금리를 인하했음에도 대출이 증가하는 수치가 나타나지 않을 때 오히려 예금이 늘어나는 현상이 있을 때 경기침체와 금융시장의 불안이 매우 심각해지는 방향으로 흘려가게 되어지고 금융시장이 신뢰할 수 없는 시기에 이르게 된다 이런 상황은 경기가 바닥권에서 상승쪽으로 방향이 바뀌지 않았다는 내용이다.

주식 부동산 등 자산가격이 계속 떨어지게 되면 위험자산에 투자하는 대신 현금을 비축하고 금리가 낮아서 대출해서 투자에 나서지 않게 된다. 경기부양이라는 것은 시장에 유동성이 풀어져서 침체된 내수경기를 활성화 하는 것이다.